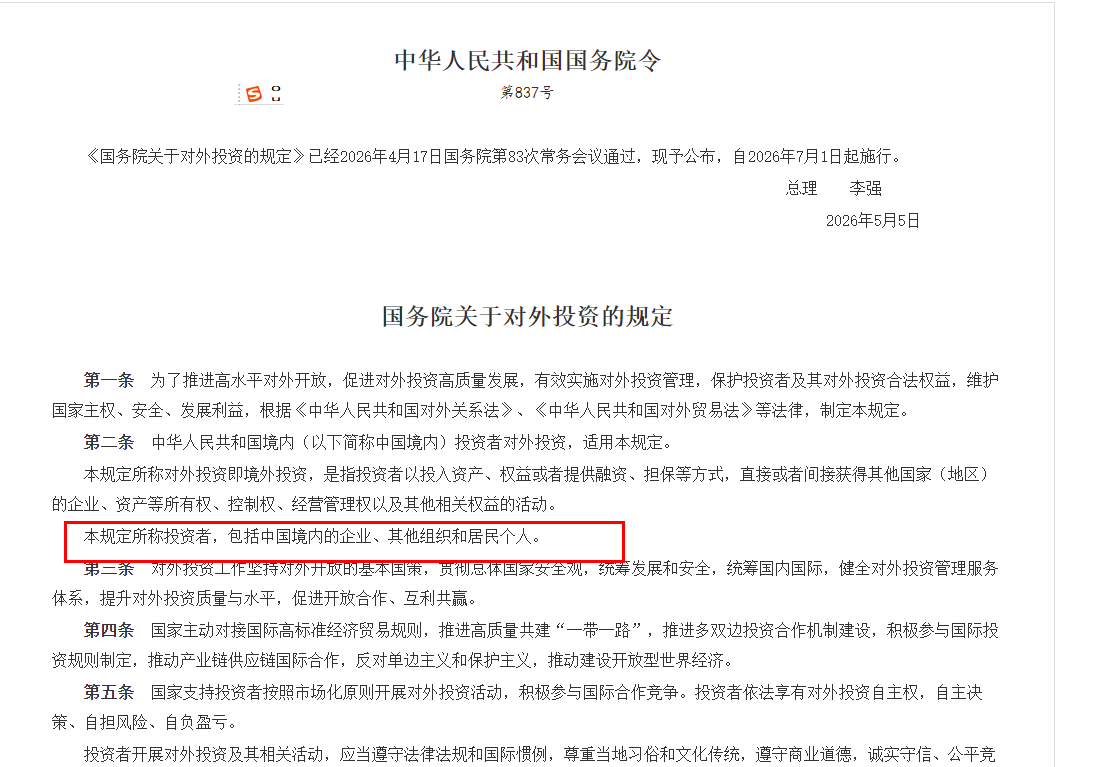

发布机构:国务院施行日期:2026年7月1日

法规性质:中国首部专门规范境外投资的行政法规

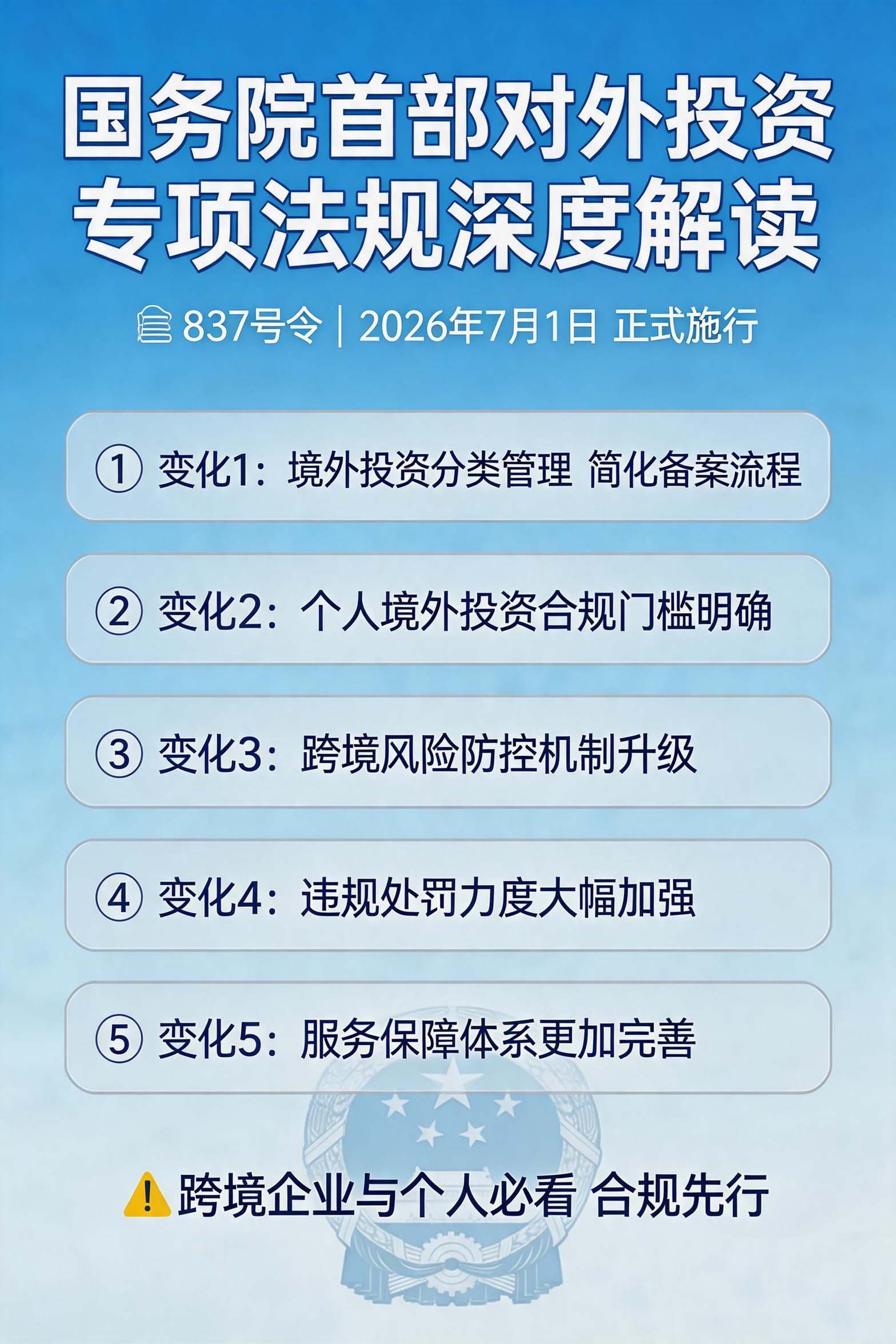

一、政策背景:从"部门规章"到"国务院法规"的历史跨越

二、核心变化一:监管主体扩容,个人境外投资正式纳入法治化轨道

2.1 自然人被纳入"投资者"定义

"本规定所称投资者,包括中国境内的企业、其他组织和居民个人。对投资者在港澳台投资的管理,参照本规定执行。"

个人直接或间接获得境外企业所有权、控制权的活动,需要遵守相关规定

以个人名义设立香港公司、新加坡公司、美国公司持股架构,均被纳入合规框架

不再存在"个人投资境外公司无需备案"的政策空间

2.2 全穿透式核查时代来临

通过多层离岸架构(BVI→开曼→香港)隐匿实控人的做法,将面临穿透核查

代持协议、私下转让股权等安排,在备案审核中需完整披露

境外账户资金流动信息将通过CRS自动交换回传

三、核心变化二:监管范围扩大,数据与技术纳入审查

3.1 从"资金出境"到"数据与技术"全覆盖

第十三条 投资者开展对外投资活动,不得出口、使用国家禁止出口的货物、技术、服务及相关数据;不得以跨境派遣技术人员、组织人员赴其他国家(地区)工作等方式向其他国家(地区)转移国家禁止出口的货物、技术、服务及相关数据。

| 行业 | 风险点 |

|---|---|

| 人工智能 | 核心算法、训练数据跨境转移 |

| 生物医药 | 基因数据、临床数据出境 |

| 半导体 | 芯片设计技术、制造工艺转移 |

| 金融科技 | 风控模型、用户数据跨境 |

3.2 境外再投资纳入监管闭环

四、核心变化三:处罚力度升级,双罚制+资格罚

4.1 违规成本大幅提高

责令改正

没收违法所得

处投资额1‰—5‰ 的罚款

拒不改正的:责令停止投资活动,限期处分股份、资产

处投资额5‰—10‰ 的罚款

对直接负责的主管人员和其他直接责任人员处2万—5万元罚款

资格罚:自处罚决定生效之日起,3年内不受理核准备案申请

行业禁入:禁止1—3年内从事任何对外投资活动

资产处置:责令限期剥离处置全部海外股权与资产

4.2 双罚制:企业+负责人共同担责

五、三类企业需要重点关注

5.1 存量个人离岸主体(如个人注册香港公司)

启动资金出境路径是否合规(个人换汇?地下通道?)

历年利润是否已申报纳税

是否完成37号文登记

尽快完成存量主体梳理,形成自查底稿

评估两条整改路径:①新设境内母公司完成ODI备案后收购境外公司;②有序关停境外主体,平移业务至大陆公司

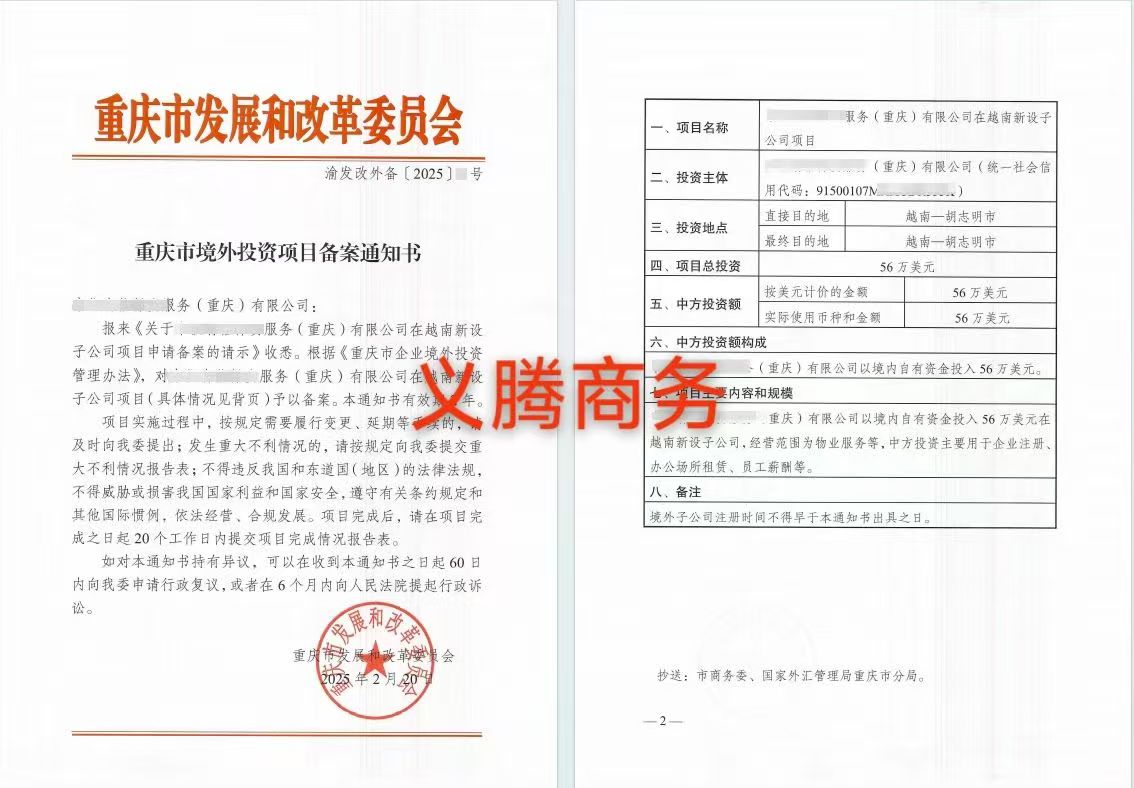

5.2 大陆公司设立香港中转架构但未完成ODI备案

设立境外子公司未办理发改、商务双备案,属于典型"有投资、无手续"

过往多年资金往来需全面溯源整改

主动联系专业机构评估补备案可行性

准备近三年资金出境凭证、境外账户流水等支撑材料

5.3 计划新增境外投资的中小民营企业

备案材料真实性审查趋严

资金来源、投资真实性实施穿透核查

盲目出海、资金来源不明项目落地难度上升

提前3个月规划备案流程

确保资金来源清晰可追溯(股东出资、经营积累、融资等)

准备完整的可行性研究报告和风险评估

六、合规整改时间窗口建议

短期(1—3个月)

梳理所有境外公司数量、持股主体、初始投资金额

统计境外账户资金余额、海外仓/固定资产投入明细

整理近三年资金出境、回款流水

排查账外收款、买单出口等历史遗留问题

中期(3—6个月)

存量个人离岸主体:根据业务价值选择保留(完成合规化)或关停

未备案的境内企业境外投资:评估补备案可行性,补充提交材料

梳理资金闭环路径,为后续合规运营打好基础

长期(6个月以上)

搭建"报关—物流—资金—税务"四流合一体系

杜绝私卡回款、体外循环

按年度完成境外投资信息报送

定期评估新增投资项目的合规要求

七、合规出海正当时

"为了推进高水平对外开放,促进对外投资高质量发展……"

立即启动存量境外架构自查

提前规划新项目合规路径

选择专业机构全程代办,避免流程踩坑

建立长效合规管理机制

中国政府网:http://www.gov.cn

国家发展改革委官网:www.ndrc.gov.cn

商务部官网:www.mofcom.gov.cn

发表评论

发表评论: