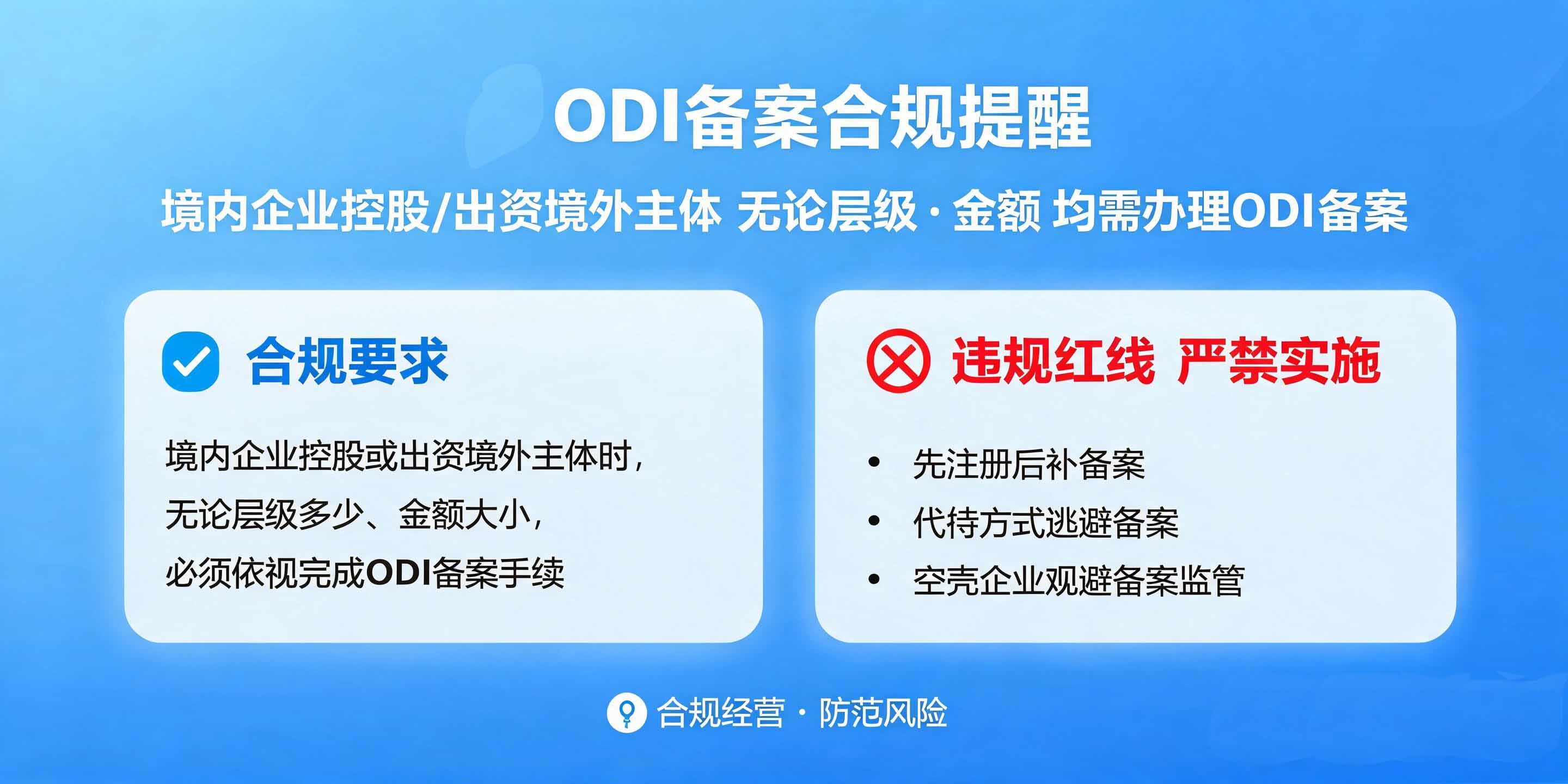

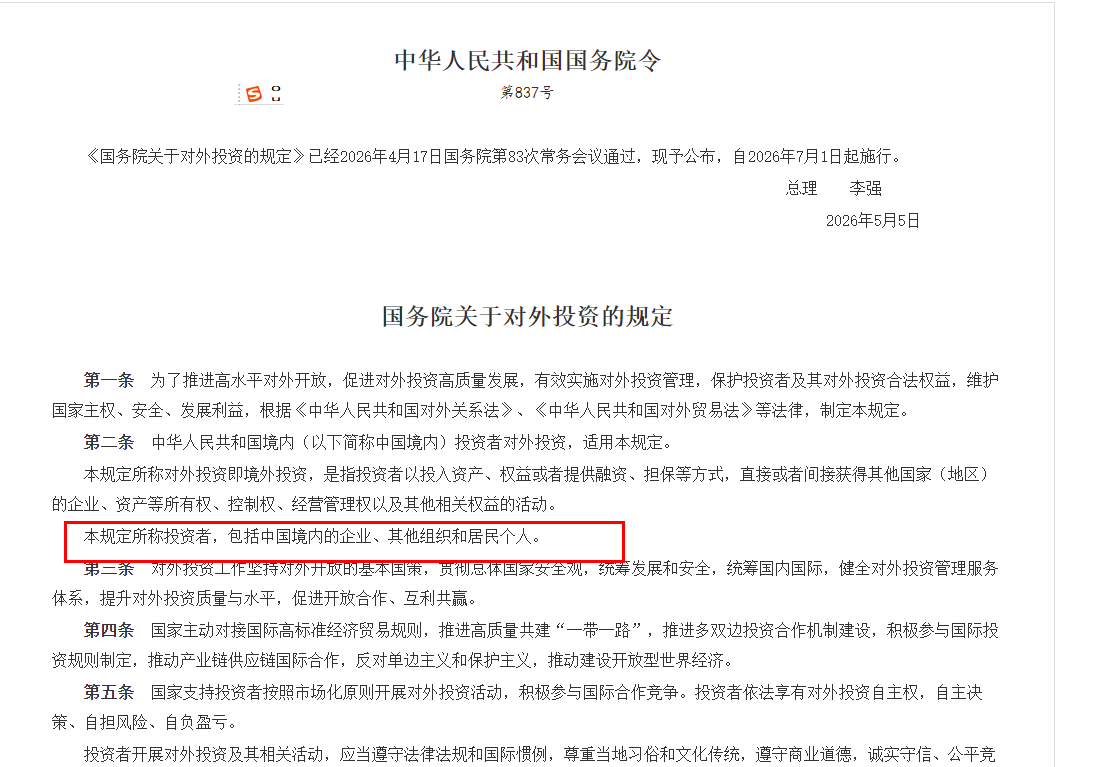

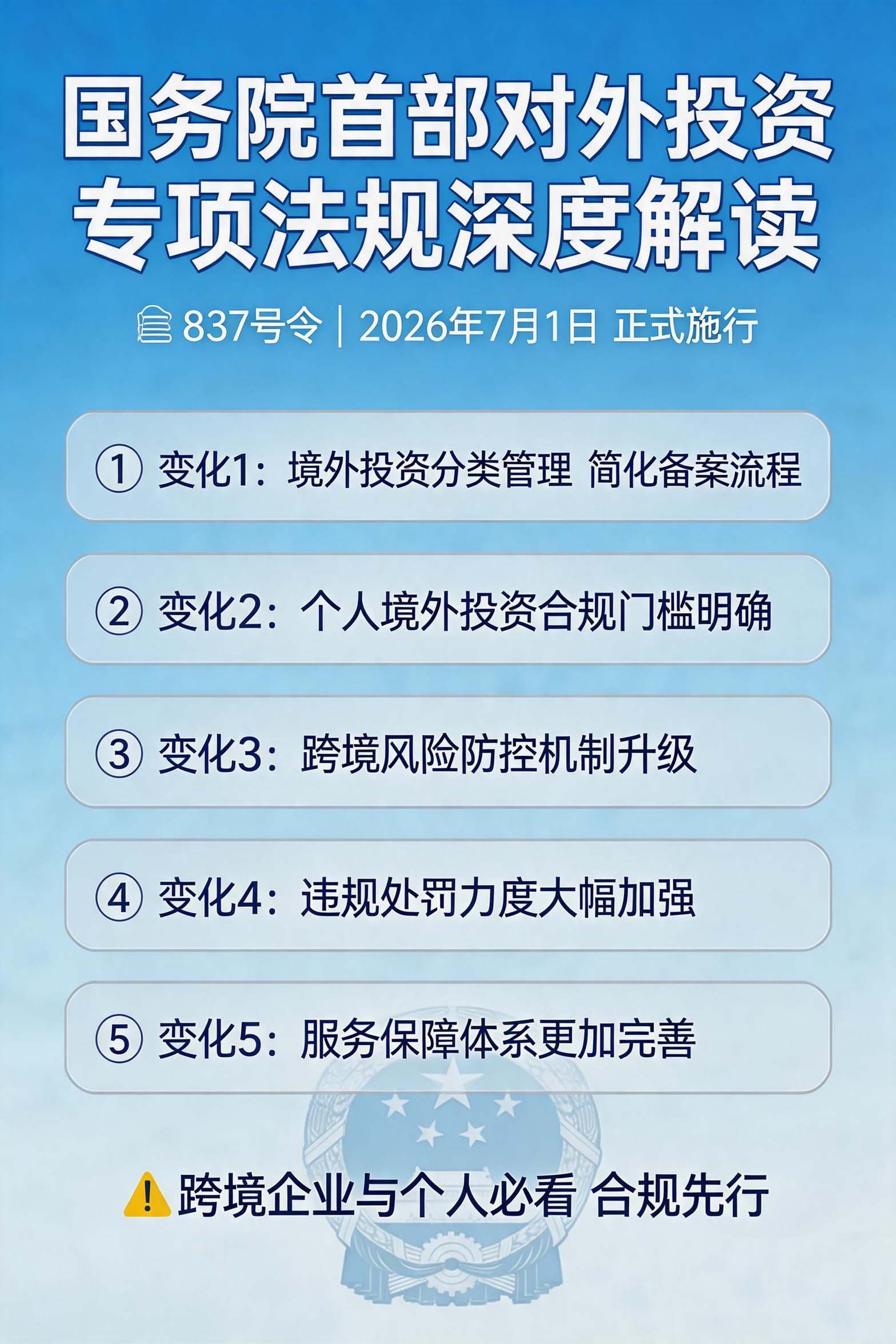

一、政策背景:首部对外投资行政法规来了

| 变化维度 | 此前 | 837号令 |

|---|---|---|

| 监管主体 | 企业为主 | 企业+个人+其他组织全覆盖 |

| 监管环节 | 事前备案为主 | 事前核准备案→事中动态监督→事后追责 |

| 投资类型 | 直接投资 | 直接投资+间接投资+境外再投资穿透监管 |

| 技术数据 | 分散管理 | 出口管制+数据出境+人员派遣统一规范 |

| 违规成本 | 罚款为主 | 比例罚款+追责个人+资格罚三管齐下 |

| 港澳台 | 参照执行 | 明确纳入监管范围 |

| 处罚权限 | 部门规章 | 行政法规,处罚力度升级 |

二、主体扩围:谁将被纳入监管?

2.1 企业主体的全覆盖

有限责任公司、股份有限公司

合伙企业(含有限合伙)

个人独资企业

民办非企业单位(需审批的境外活动)

2.2 居民个人的全覆盖

| 高风险行为 | 风险等级 | 说明 |

|---|---|---|

| 境外新设公司并注资 | 🔴高 | 包括注册空壳公司 |

| 境外股权并购/参股 | 🔴高 | 含协议控制(VIE) |

| 境外购买不动产 | 🔴高 | 直接或通过境外实体持有 |

| 境外购买金融产品 | 🟡中 | 含香港储蓄险、万用寿险 |

| 境外存款 | 🟡中 | 含各类银行账户 |

2.3 港澳台投资参照执行

持香港身份证、澳门身份证的内地居民,在港/澳/境外设立公司或转移资产

港澳企业在境外的再投资活动

三、监管升级:从"备案制"到"全过程闭环"

3.1 分类分级管理

三类投资清单

✅ 鼓励类 │ 一带一路、绿色能源、科技创新等

⚠️ 限制类 │ 房地产、酒店、影城、娱乐业等

❌ 禁止类 │ 武器制造、跨境赌博、违背国际法等

3.2 全流程监管闭环

事前审批 → 事中监督 → 事后报告

定期报告:企业需按季度提交境外投资经营情况报告

重大事项即时报告:境外投资标的股权变动、资产转让、诉讼仲裁等须在10个工作日内报告

年度申报:每年5月31日前向税务机关申报境外所得

四、四大高风险场景:企业必须警惕

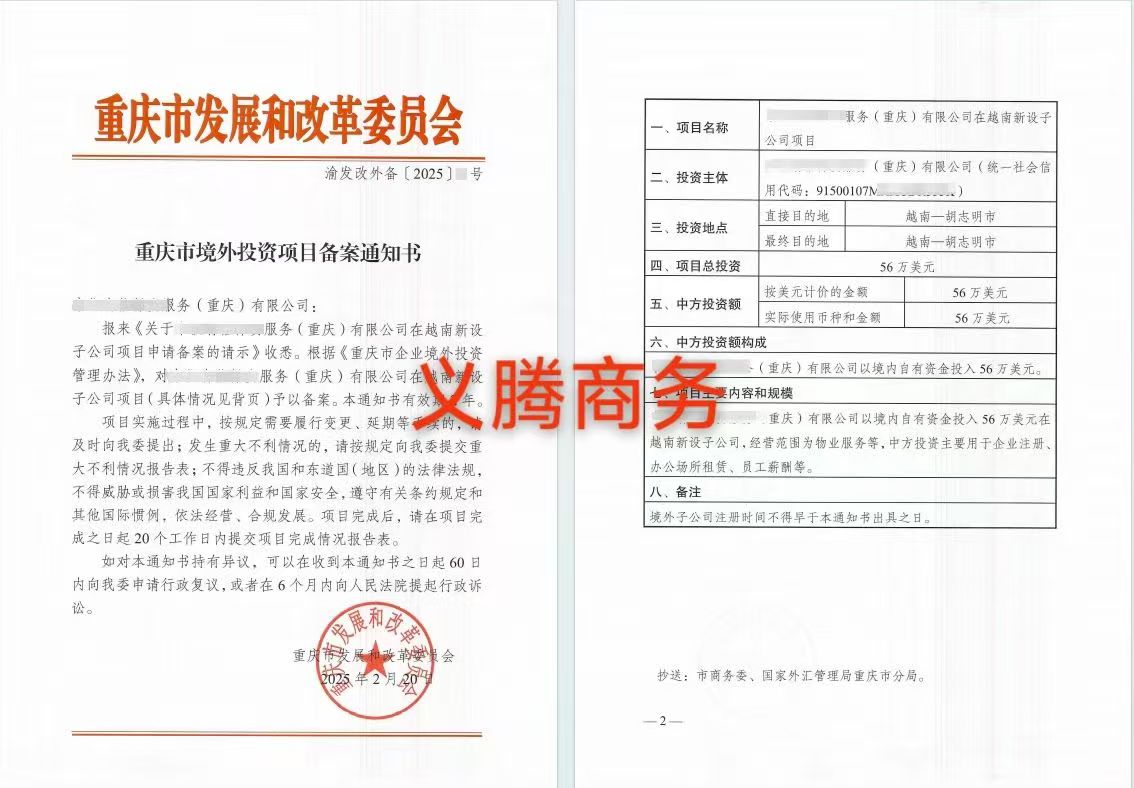

场景一:设立海外子公司并注资

| 环节 | 此前 | 837号令 |

|---|---|---|

| 备案时机 | 资金出境前 | 资金出境前(新增资金用途审核) |

| 备案材料 | 7-10项 | 增至12项(含资金来源说明) |

| 事中监管 | 较少 | 季度报告+重大事项即时报告 |

| 事后追踪 | 较弱 | 全生命周期追溯 |

资金用途描述需与境外公司经营范围高度匹配

保留完整的资金流转凭证备查

子公司运营数据需与备案时的商业计划书一致

场景二:店群模式用香港公司归集资金

香港账户资金沉淀若未申报,存在偷逃税款风险

若涉及利润分配但未完成37号文/ODI登记,存在外汇违规风险

837号令实施后,上述行为的处罚力度将显著提升

合规资金归集架构建议 │

场景三:海外上市(红筹/VIE架构)

37号文登记:境内自然人需在首次获得境外公司股权时完成登记

ODI备案:若涉及境内资金出境投资境外上市公司股权,需完成ODI备案

837号令新增:间接投资穿透监管,基金/信托持有的上市公司股权亦在监管范围内

梳理创始人及高管的所有境外持股架构

确认37号文登记是否完整、准确

如存在历史遗漏,尽快补救(窗口期截止6月30日)

场景四:海外利润以投资收益名义回款

若境外公司被认定为"受控外国公司"(CFC),利润可能被视同已分配,在中国先行缴税

若未完成ODI备案或37号文登记,资金回流存在外汇违规风险

837号令实施后,资金回流路径将被全程追溯

五、违规成本:一张图看懂处罚体系

5.1 比例罚款

| 违规情形 | 罚款标准 |

|---|---|

| 未办理备案/核准开展境外投资 | 投资额1%-5% |

| 虚假陈述、伪造材料 | 投资额3%-10% |

| 未按规定报告重大事项 | 10万-50万元 |

5.2 追究个人责任

直接负责的主管人员和其他直接责任人员可被处以5万元以下罚款

情节严重的,禁止5年内担任境外投资企业负责人

5.3 资格罚

暂停备案资格:C级企业可被暂停境外投资备案资格1年

列入黑名单:严重违规企业将被列入失信名单,影响银行贷款、政府补贴等

六、合规应对:企业主应该怎么做?

6.1 立即行动(6月底前)

| 事项 | 截止时间 | 责任部门 |

|---|---|---|

| 境外所得年度申报 | 6月30日 | 财务/税务 |

| 外汇局存量权益登记 | 6月30日 | 财务/外汇 |

| 37号文登记自查 | 6月30日 | 法务/人力 |

| 现有境外架构梳理 | 6月底前 | 全体部门 |

6.2 架构优化建议

梳理所有境外子公司、孙公司的设立依据和资金来源

确认已完成ODI备案或37号文登记的完整性

规范境外账户的资金流水记录

评估现有境外架构的税务效率与合规风险

考虑将高风险架构(如空壳公司)进行整合或注销

建立境外投资台账管理制度

将合规管理纳入境外投资全生命周期

建立季度报告、年度申报的常态化机制

配置专业的跨境合规团队或外部顾问

七、实操工具包

7.1 合规自查清单

7.2 常见问题解答

若该公司后续获得注资,需在资金出境前完成相关登记

若该公司有实际经营收入,需按规定申报境外所得

若该公司涉及限制类或禁止类行业,无论资金是否出境,均可能违规

补办期间资金流动可能受到限制

监管部门会审查资金来源的合规性

建议委托专业机构评估后操作

37号文:规范境内自然人的境外持股行为

837号令:规范所有主体的境外投资活动

两者适用场景不同,需根据具体情况判断是否需要同时办理

八、结语

机会:合规企业将获得更公平的竞争环境和政策支持

挑战:历史遗留问题将被逐步清算,合规成本将显著上升

趋势:专业、合规、可持续的境外投资模式将成为主流

免责声明:本文仅供参考,不构成法律或税务建议。具体情况请咨询专业顾问。政策来源:商务部、国家发改委、国家外汇管理局相关公告

更新日期:2026年6月9日

发表评论

发表评论: